Conforme a ADunicamp e diversas outras entidades representativas do funcionalismo público do estado de São Paulo insistentemente denunciaram, a Reforma da Previdência proposta pelo governador João Dória e aprovada pela ALESP em março último tornou-se um verdadeiro combo de maldades aplicado contra os direitos previdenciários das(os) servidoras(es) públicos de SP: as contribuições ficaram mais altas, reduzindo na prática os proventos de todos (ativos, aposentados e pensionistas); além disso, alongaram-se os tempos de contribuição e as idades mínimas para a aquisição do direito à aposentadoria, que praticamente se igualaram ao limiar das vidas.

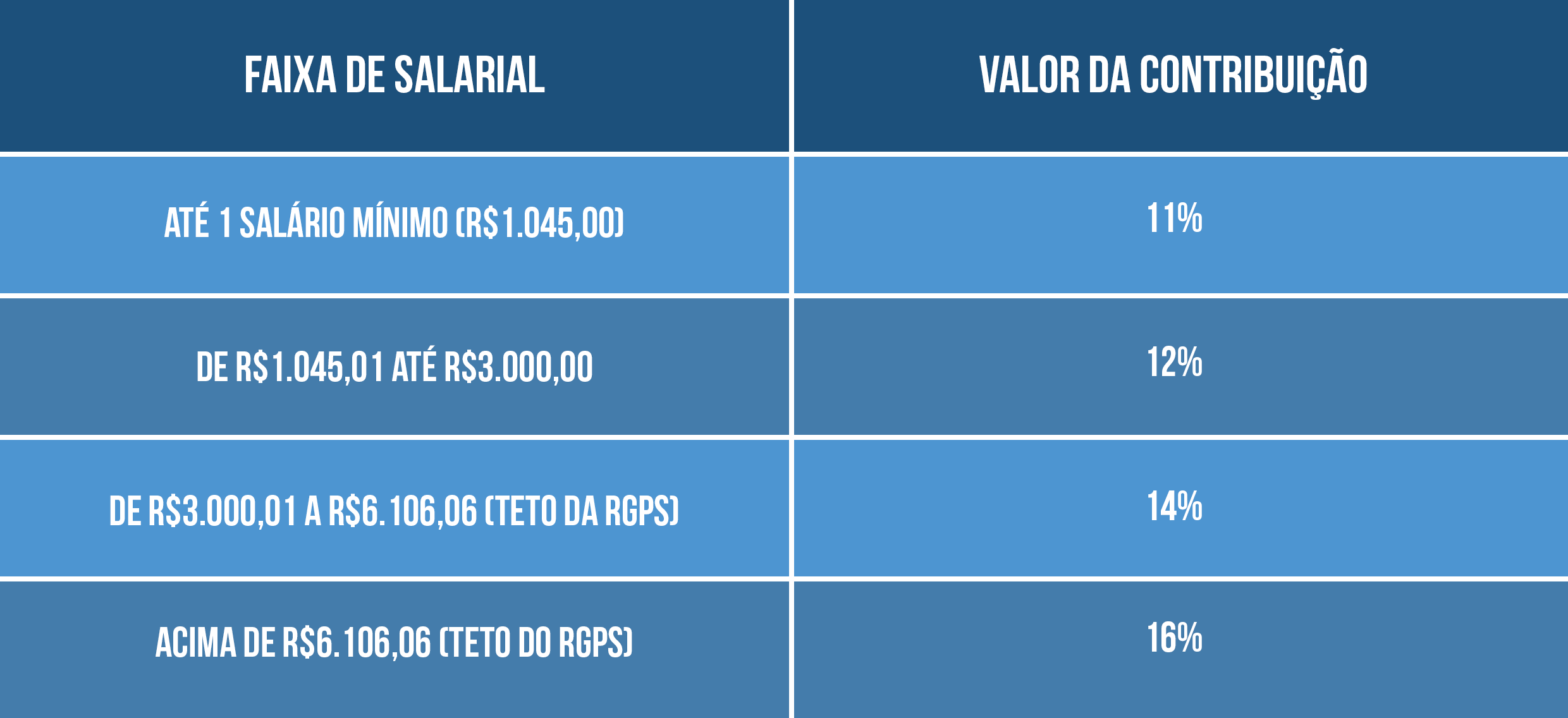

Nos salários de junho de 2020 (recebidos em 06/07) as (os) docentes já puderam sentir alguns dos efeitos da Reforma. E de forma dramática! Pela primeira vez, pesaram sobre os salários líquidos os descontos resultantes da majoração das alíquotas de contribuição para o SPPREV. (veja o Quadro 1 com as novas alíquotas e simulações das incidências sobre rendimentos ao final desta página).

A ADunicamp, em conjunto com o Fórum das Seis e com as demais entidades do funcionalismo estadual se mantém mobilizada, inclusive apoiando as ações judiciais em curso que visam minimizar as perdas causadas pela reforma previdenciária do estado (acesse http://adunicamp.org.br/adunicamp-ajuizara-acao-contra-o-aumento-da-base-de-calculo-da-contribuicao-previdenciaria-e-da-aplicacao-de-aliquotas-progressivas-nas-aposentadorias-e-pensoes/ )

Quadro 1 – alíquotas de desconto do SPPREV por faixa salarial:

Servidores da ativa:

Aposentados e pensionistas:

Os (as) aposentados (as) e pensionistas que recebem abaixo do teto (R$ 6.101,06) do RGPS – Regime Geral de Previdência Social – são isentos de contribuição. Já os aposentados e pensionistas que recebem acima do teto do RGPS (R$ 6.101,06) terão contribuição de 16% apenas sobre o valor que exceder o teto.

Quadro 2 – Simulação – cálculo para salário bruto de R$10.000,00 de um servidor da ativa

Ainda como simulação, para quem recebe um salário bruto de R$ 10.000,00 e for aposentado (a) ou pensionista, o desconto previdenciário será de R$ 623,83 (ou seja, 16% aplicado sobre R$ 3.898,94, que é o valor excedente ao teto do RGPS).

0 Comentários