Salários e Inflação

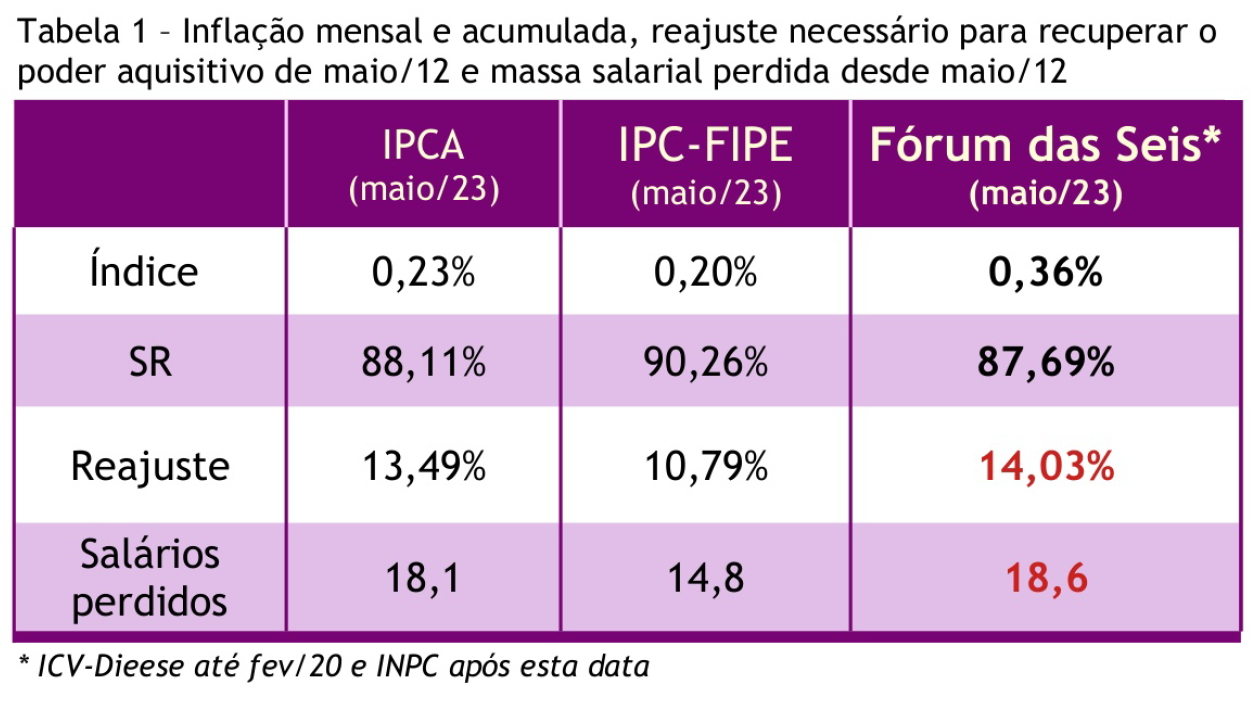

Na tabela 1 estão disponíveis os dados referentes à inflação, salário real e reajustes necessários para recuperarmos o poder aquisitivo de 1º de maio de 2012, referentes ao mês de fevereiro de 2023. A sigla “SR” indica o poder aquisitivo do salário recebido em março de 2023 em relação ao de maio de 2012.

Acesse o boletim na versão PDF aqui

O reajuste de 14,03%, apresentado na sexta coluna da tabela 1, é uma das demandas de nossa negociação salarial, que também inclui mudanças nos intervalos de progressão de carreira para aumentar os salários nos níveis iniciais. A última linha da tabela 1 informa a quantidade de salários que deixamos de receber entre maio de 2012 e maio de 2022, com poder aquisitivo equivalente ao de 1º de maio de 2012.

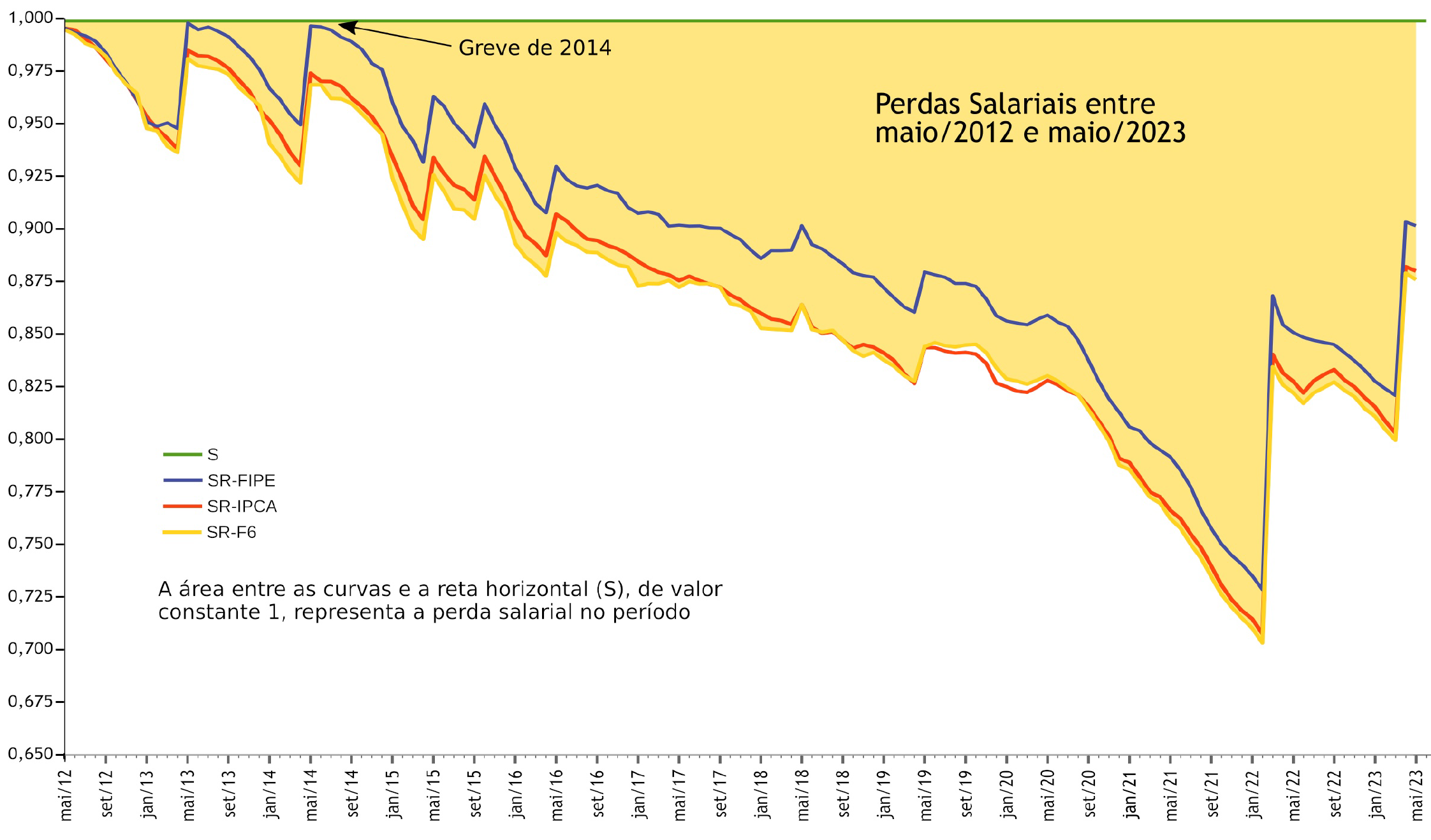

O gráfico abaixo ilustra a nossa perda salarial, atualizando o boletim de maio/23 e o gráfico 1 na pág. 15 da cartilha Financiamento das Universidades Estaduais e a data-base de 2022.

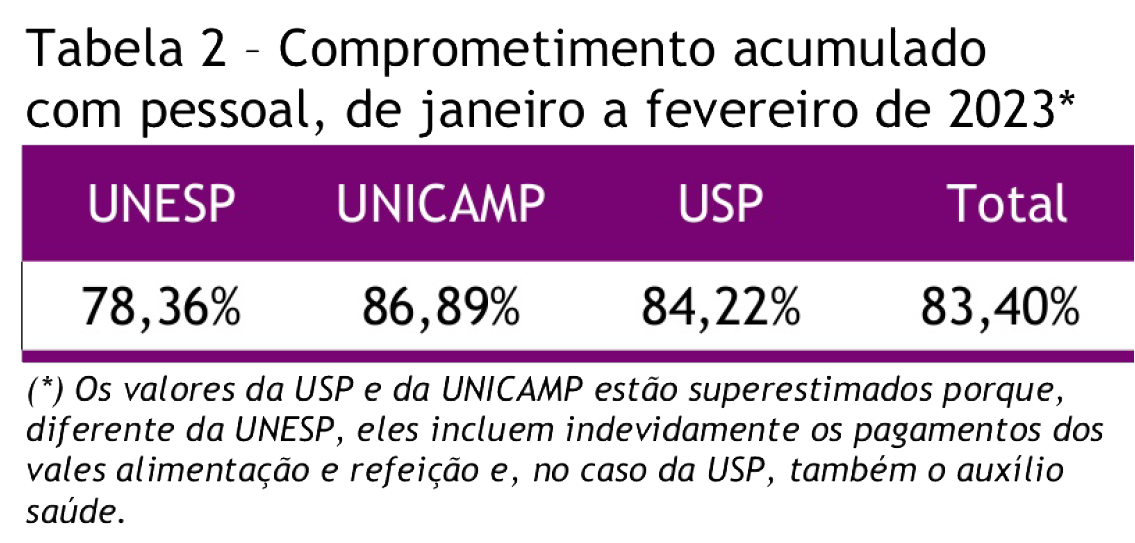

O comprometimento com folha de pagamento

A planilha CRUESP de junho/23 fornece as informações do comprometimento com folha de pagamento.

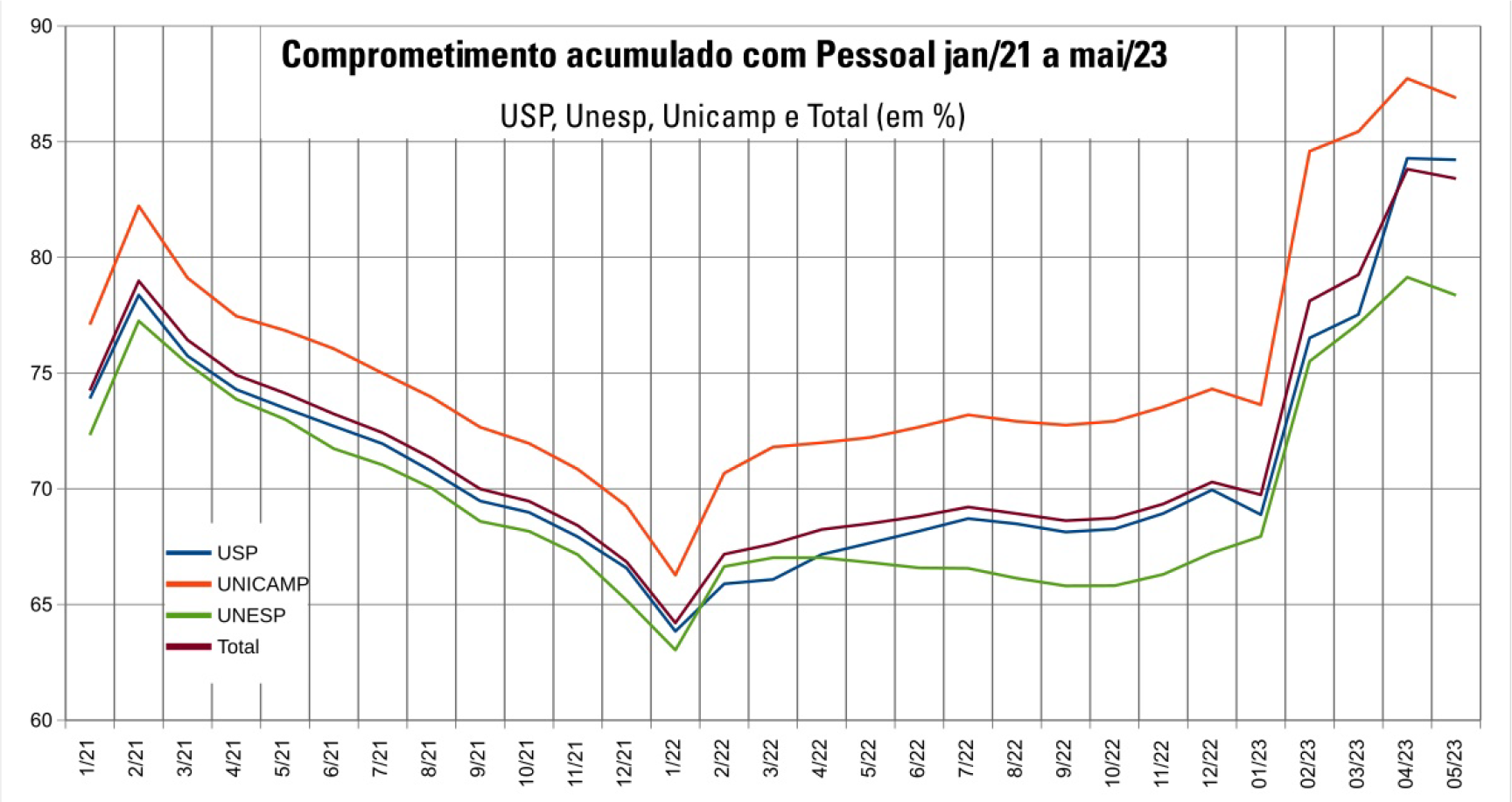

A evolução dos compromissos acumulados com salários entre janeiro de 2021 e maio de 2023 pode ser vista no gráfico abaixo:

Base de Cálculo e os descontos indevidos nos repasses às universidades

Na cartilha Financiamento das Universidades Estaduais e Data Base 2022, é apresentado que o percentual de 9,57% referente ao ICMS-QPE não é aplicado sobre o total do montante, mas sim sobre um valor que já sofre descontos significativos, como aqueles destinados a programas de habitação e a partes da dívida ativa, entre outros. Isso significa que as universidades não recebem do governo estadual o mesmo tratamento que é dado aos municípios. Diante disso, a partir de agora, passaremos a nos referir a esse montante, sobre o qual é calculado o repasse de 9,57% para as universidades, como Base de Cálculo das Estaduais Paulistas (BCEP). É importante ressaltar que há tempos reivindicamos que esses descontos indevidos deixem de ocorrer.

Acesse o boletim na versão PDF aqui

A planilha da Sefaz, atualizada em 16/06/23, fornece as seguintes informações:

1. A BCEP em maio/23 foi de R$11.216.400.710,72, 89,1% do valor de maio/22 (R$12.590.016.032,16). A arrecadação acumulada de janeiro a maio de 2023 é 91,8% do período correspondente em 2022.

2. Os valores que são usual e indevidamente omitidos da BCEP atingiram, em maio/23, R$216.963.315,72. Assim, em maio de 23, as universidades estaduais deixaram de receber: 216,96 x 0,0957 = R$20,76 milhões

De janeiro a maio os valores indevidamente omitidos da BCEP somam R$1.125.484.944,93. Portanto as universidades deixaram de receber: 1.125,48 x 0,0957 = R$107,71 milhões.

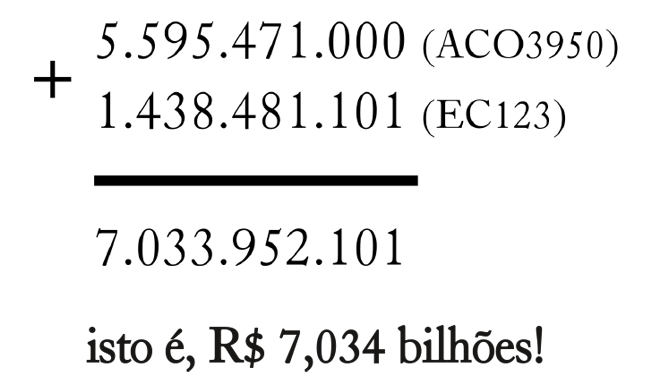

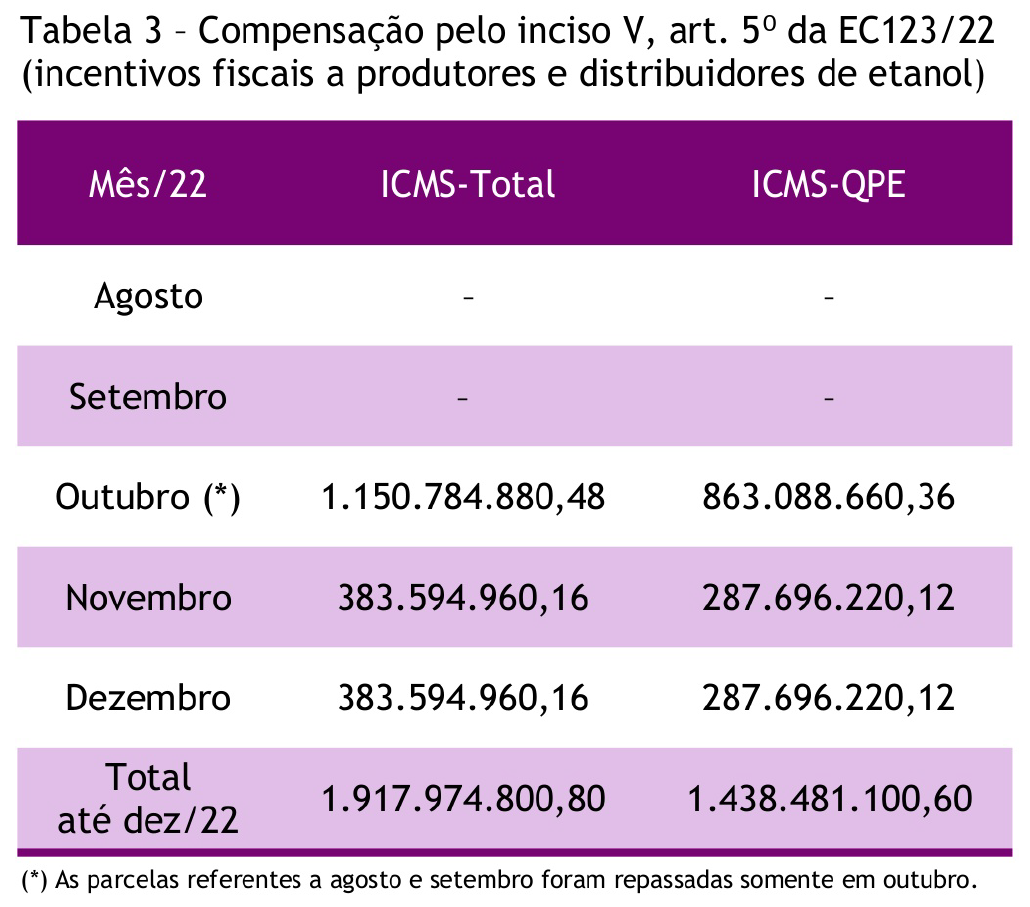

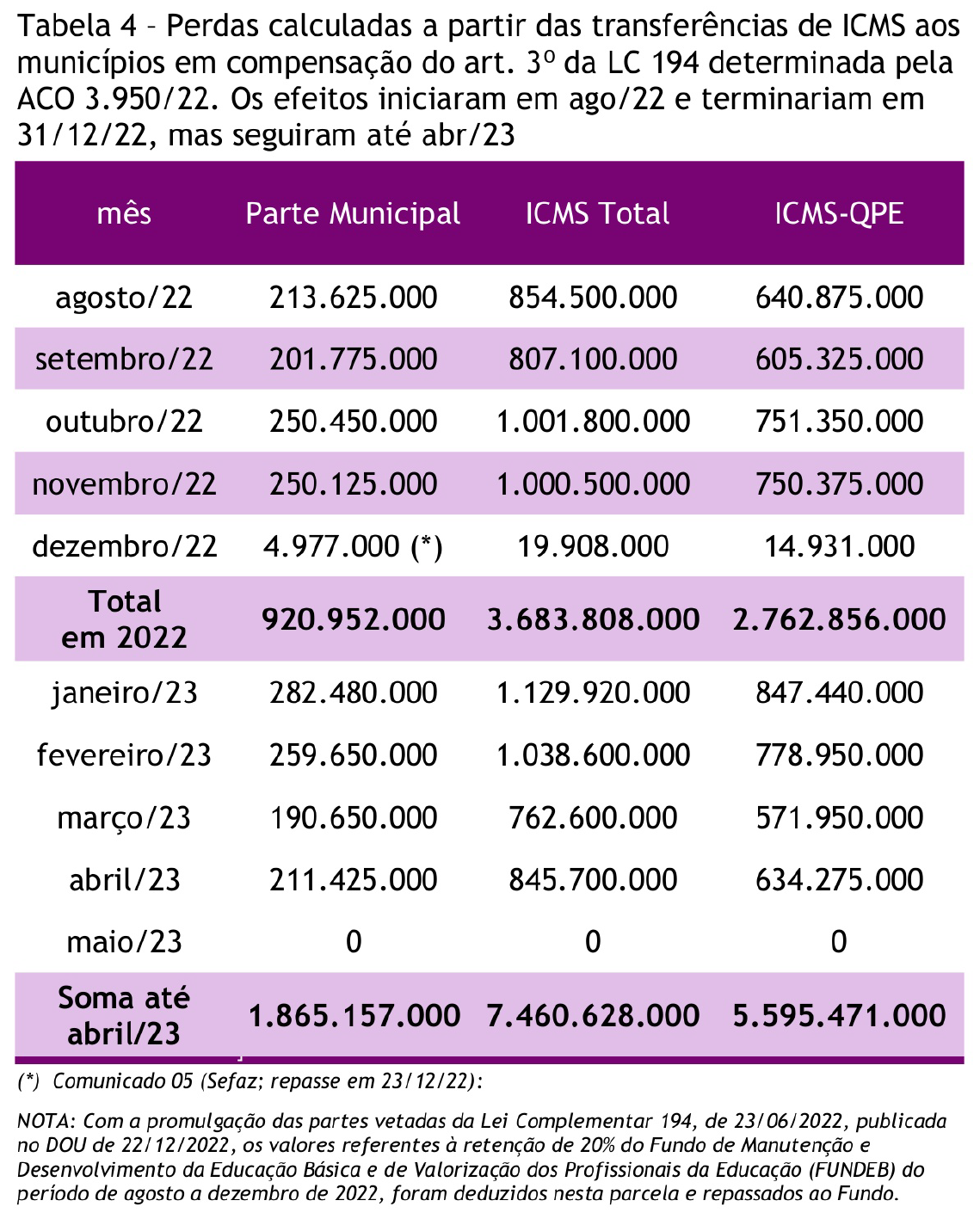

3. A partir do segundo semestre de 2022, devido à LC 194 e à EC 123 (ambas de 2022), outras quantias significativas passaram a ser retiradas da BCEP: ressarcimentos por perda de arrecadação de ICMS devidos à Ação Cível Originária (ACO) 3.950 e a aplicação do inciso V, artigo 5º da EC 123/22. Registre-se que os municípios estão recebendo a sua parte. As tabelas ao lado dão conta do que foi indevidamente retirado da BCEP, sem reação ou providência alguma dos reitores.

3.1 Compensação pelo inciso V, art. 5º da EC123/22 (incentivos fiscais à produtores e distribuidores de etanol). Efeitos iniciaram em agosto/22 e terminaram em 31/12/22. Código na planilha Sefaz: 17196101 – Aux. Fin. Outorga Inc V Cre.Trib.ICMS-EC123/22.

3.2 Perdas calculadas a partir das transferências aos municípios de ICMS em compensação do art. 3º da LC 194 determinada pela ACO 3.950/22.

Ao que parece a ACO caducou neste mês de maio/23. Assim os valores devidos continuam os mesmos.

Entre agosto e fevereiro de 2023, foram subtraídos da BCEP:

Isenções e renúncia fiscal

Considerando os níveis da atividade econômica e da inflação, é razoável suspeitar que o governo estadual e a Sefaz estão permitindo uma ampliação da sonegação de impostos. Além disso, a política do Executivo de patrocinar valores muito elevados de isenção fiscal – só de ICMS, na LDO, estão previstos 81,37 bilhões de isenção em 2023 – evidentemente também contribui para perda de arrecadação, comprometendo o financiamento da Educação, da Saúde, das universidades estaduais e da Fapesp. Além disso, com o decreto 67.524 de 27/02/2023, o governo Tarcísio ampliou as isenções fiscais para os setores de comércio, indústria e agronegócio.

Acesse o boletim na versão PDF aqui

ADunicamp

[…] CRUESP reafirma reunião com o F6 em outubro de 2023: queremos salários no patamar de maio de 2012 … […]