Salários e Inflação abril 2024

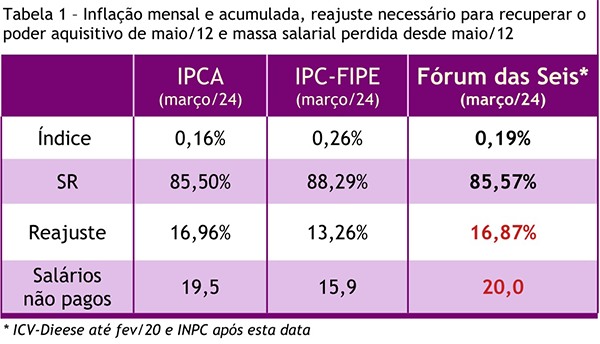

Você encontrará na Tabela 1 os dados relativos à inflação, ao salário real e aos reajustes necessários para restaurar o poder de compra a partir de 1º de maio de 2012, referentes ao mês de março de 2024. A abreviatura “SR” representa a relação do poder de compra do salário recebido em fevereiro de 2024 em relação ao de maio de 2012, data acordada pelo Fórum das Seis como referência por ser o pico de poder de compra do salário neste século.

O reajuste de 16,87%, destacado na quarta coluna da Tabela 1, é uma das demandas em nossa pauta de reivindicações, que também engloba altera ções nos interstícios de progressão na carreira para aumentar os salários nos níveis iniciais. A última linha da Tabela 1 fornece a quantidade de salários que deixamos de receber entre maio de 2012 e março de 2024 (incluindo os décimos terceiros), com o mesmo poder de compra que tínhamos em 1º de maio de 2012.

O GT-Verbas, após análise das projeções de inflação e do necessário reajuste para recuperação do poder de compra desde 2012, sugere uma estratégia de negociação em duas etapas. Para a data-base, a proposta é reivindicar um reajuste salarial que cubra integralmente a inflação do ano base (maio/23 a abril/24), além de metade do percentual necessário para recuperar o poder de compra desde maio de 2012. A segunda metade desse reajuste, visando a completa recuperação do poder de compra, seria negociada e aplicada no segundo semestre do ano. Esta abordagem escalonada permite uma negociação alinhada com as realidades econômicas, enquanto assegura, ainda em 2024, uma recuperação efetiva do poder de compra de docentes e funcionária(o)s das universidades estaduais paulistas.

Os salários não pagos são fundamentalmente o que compõe as reservas que as universidades acumularam nos últimos anos.

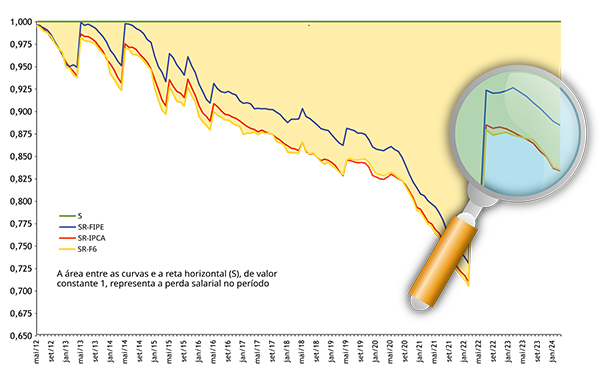

O gráfico a seguir ilustra a nossa perda salarial, atualizando o boletim de fevereiro/24 e o gráfico 1 na pág. 15 da cartilha Financiamento das Universidades Estaduais e a data-base de 2022.

Gráfico 1 ‐ Perdas salariais entre maio/2012 e março/2024

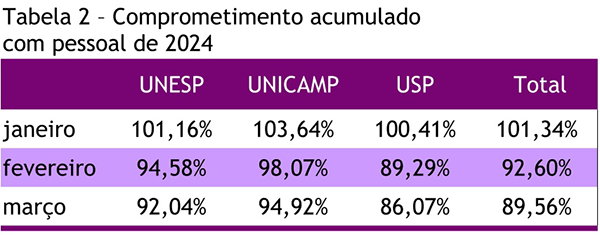

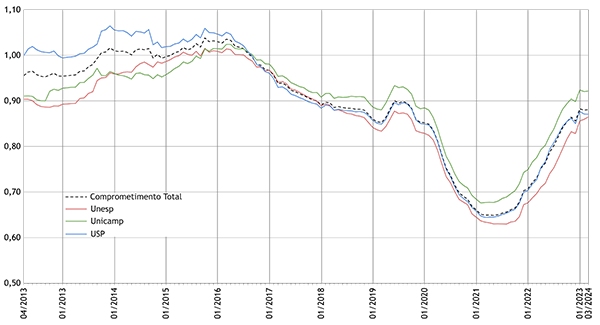

O comprometimento com folha de pagamento

A planilha Cruesp de março/24 fornece as informações do comprometimento acumulado com folha de pagamento.

O crescimento do comprometimento no mês de janeiro/24 foi causado pelo desconto da diferença negativa em relação ao fechamento de dezembro/ 23 e pela estimativa subestimada pela secretaria da fazenda para o mês de janeiro. Podemos observar (ver tabela 2 abaixo) uma queda significativa no mês de fevereiro. Como antecipamos, o comprometimento de fevereiro e março seguiu tendência de declínio.

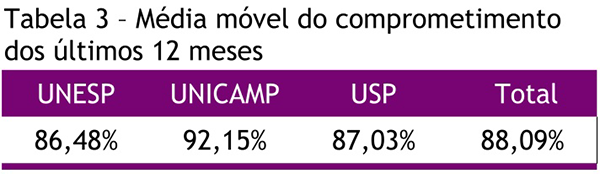

Para minimizar esses desvios podemos avaliar a média móvel do comprometimento com folha de pagamento em 12 meses. Os valores da média móvel de março pode ser conferido na tabela abaixo:

A evolução da média móvel do comprometimentos com salários entre maio de 2012 e março de 2024 pode ser vista no gráfico abaixo:

Gráfico 2 ‐ Comprometimento com folha de pagamento ‐ Média móvel de 12 meses

Cabe lembrar que o comprometimento da UNICAMP e da USP são sistematicamente superestimados porque, diferentemente da UNESP, elas consideram indevidamente os auxílios (vales alimentação, refeição e, no caso da USP, também o auxílio saúde) para o cálculo. No caso da USP, os vales alimentação e refeição somados correspondem em média a 7% da folha de pagamento (a média de 12 meses é 7,06% com 1,66% de desvio padrão).

Base de Cálculo e descontos indevidos nos repasses às universidades

Na cartilha Financiamento das Universidades Estaduais e Data Base 2022, é explicado que o percentual de 9,57% relativo ao ICMS-QPE não incide sobre o montante total, mas sim sobre um valor que já sofreu consideráveis deduções, incluindo aquelas destinadas a programas de habitação e partes da dívida ativa, entre outros. Essa distinção significa que as universidades não recebem do governo estadual o mesmo tratamento dado aos municípios. Consequentemente, a partir de agora, referiremos a essa quantia sobre a qual o repasse de 9,57% para as universidades é calculado como a “Base de Cálculo das Estaduais Paulistas (BCEP)”. É importante enfatizar que temos há muito tempo pleiteado a cessação desses descontos indevidos.

A planilha da Sefaz, atualizada em 12/04/24, fornece as seguintes informações:

1. A BCEP em março/2024 foi de R$12.254.840.747, 9,25% maior do que em março/2023 (R$11.217.431.810).

2. Os valores que são usual e indevidamente omitidos da BCEP atingiram, em março/2024, R$242.779.758,07.

Assim, em março de 2024, as universidades estaduais deixaram de receber:

242,78 x 0,0957 = R$ 23,23 milhões.

3. A partir do segundo semestre de 2022 até abril de 2023, devido à LC 194 e à EC 123 (ambas de 2022), outras quantias significativas foram retiradas da BCEP: ressarcimentos por perda de arrecadação de ICMS devidos à Ação Cível Originária (ACO) 3.950 e a aplicação do inciso V, artigo 5° da EC 123/22. Registre-se que os municípios receberam a parte devida. Por que o tratamento diferenciado com as universidades?

Entre agosto de 2022 e abril de 2023, foram subtraídos da BCEP

5.595.271.000 (ACO3950) + 1.438.481.101 (EC123) = 7.033.952.101

isto é, R$ 7,034 bilhões!

Com isso, as universidades deixaram de receber:

0,0957 x 7.033,95 = R$ 673,15 milhões.

Para mais detalhes, consulte o boletim do GT Verbas de junho de 2023.

ADunicamp

[…] GT Verbas (ABR/2024): É hora de recompor o poder aquisitivo dos salários! ICMS tem crescimento rea… […]